NBFC क्या हैं? बैंकों से कैसे अलग हैं और भारतीय अर्थव्यवस्था में इनका क्या रोल है?

जब भी हमें लोन लेना होता है या पैसे का निवेश करना होता है, तो सबसे पहले हमारे दिमाग में 'बैंक' का नाम आता है। लेकिन पिछले कुछ सालों में भारत में मुथूट फाइनेंस, बजाज फिनसर्व, और टाटा कैपिटल जैसे नाम भी हर घर में सुने जाने लगे हैं। ये बैंक नहीं हैं, बल्कि NBFCs (गैर-बैंकिंग वित्तीय कंपनियां) हैं।

यदि आप एक निवेशक हैं, छात्र हैं, या खुद का बिजनेस शुरू करना चाहते हैं, तो आपको यह समझना बहुत जरूरी है कि NBFC क्या होती हैं, ये पारंपरिक बैंकों से कैसे अलग हैं, और इस सेक्टर के साथ क्या जोखिम जुड़े हुए हैं।

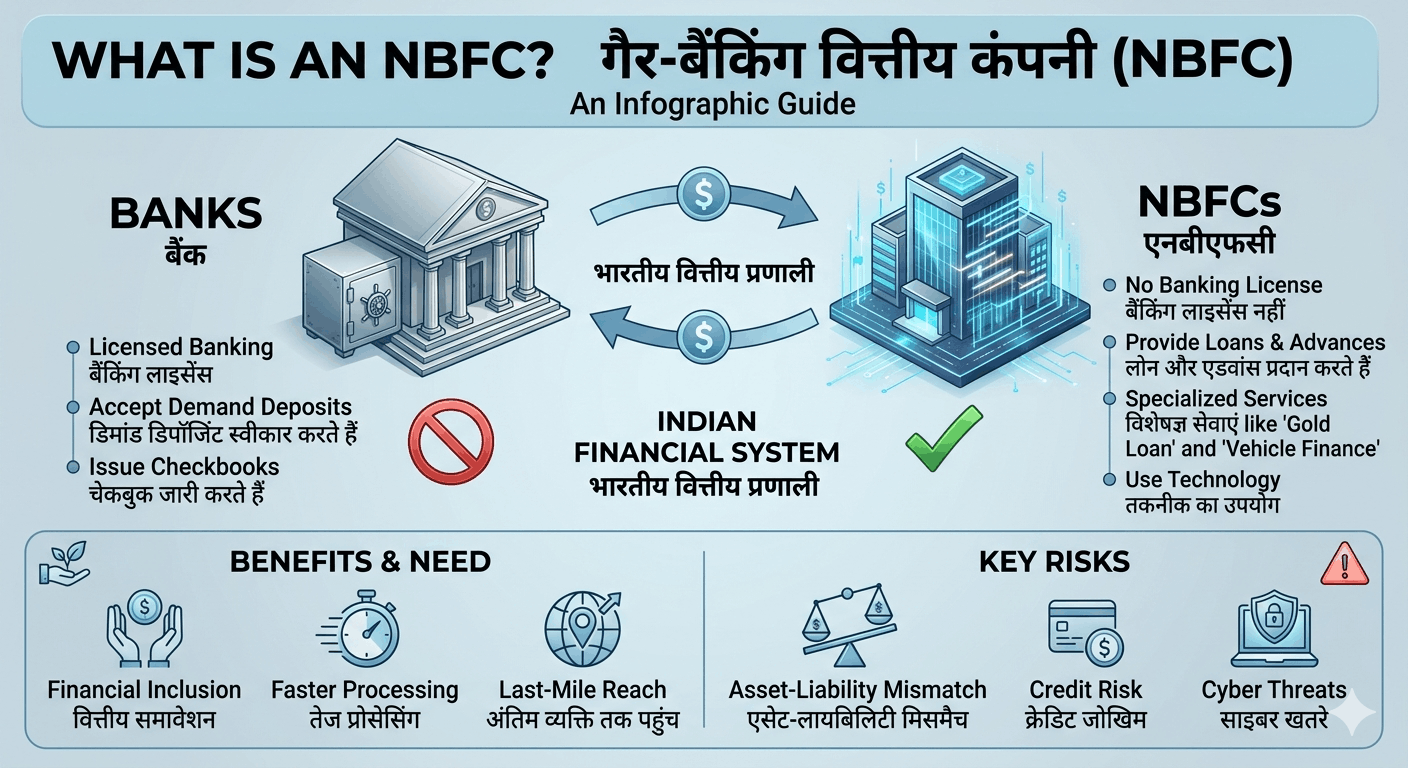

1. NBFC और बैंक में मुख्य अंतर (NBFC vs Bank)

दिखने में भले ही दोनों का काम एक जैसा लगे, लेकिन कानूनी और संचालन (operational) के स्तर पर इनमें बड़े अंतर होते हैं:

| विशेषता | बैंक (Banks) | NBFCs |

|---|---|---|

| लाइसेंस और नियमन | इन्हें RBI से पूर्ण बैंकिंग लाइसेंस मिलता है और ये Banking Regulation Act, 1949 के तहत काम करते हैं। | ये Companies Act के तहत रजिस्टर्ड होती हैं और इनका नियमन RBI Act, 1934 के तहत होता है। |

| डिमांड डिपॉजिट (Demand Deposits) | बैंक आपके सेविंग्स और करंट अकाउंट खोल सकते हैं, जहाँ से आप जब चाहें पैसे निकाल सकते हैं। | NBFCs डिमांड डिपॉजिट स्वीकार नहीं कर सकतीं। वे केवल फिक्स्ड या टर्म डिपॉजिट ही ले सकती हैं (वह भी सिर्फ कुछ चुनिंदा NBFCs)। |

| चेक बुक और पेमेंट सिस्टम | बैंक देश के पेमेंट और सेटलमेंट सिस्टम का हिस्सा होते हैं, इसलिए वे अपनी चेकबुक जारी कर सकते हैं। | NBFCs अपनी खुद की चेकबुक जारी नहीं कर सकतीं। |

| डिपॉजिट इंश्योरेंस (DICGC) | बैंक में जमा आपकी ₹5 लाख तक की राशि सरकारी गारंटी (DICGC) के तहत सुरक्षित होती है। | NBFC में जमा पैसे पर ऐसी कोई सरकारी सुरक्षा गारंटी नहीं मिलती। |

2. भारत में NBFCs की जरूरत क्यों पड़ी? (Why Do We Need NBFCs?)

यदि हमारे पास इतने सारे सरकारी और प्राइवेट बैंक मौजूद हैं, तो फिर NBFC की क्या जरूरत है? इसका जवाब है—वित्तीय समावेशन (Financial Inclusion)।

लास्ट-माइल डिलीवरी (अंतिम व्यक्ति तक पहुंच): बैंक अक्सर दूरदराज के गांवों या छोटे व्यापारियों तक नहीं पहुंच पाते क्योंकि वहां कागजी कार्रवाई कठिन होती है। NBFCs वहां पहुंचकर लोगों को आसानी से लोन देती हैं।

कम सख्त नियम और लचीलापन (Flexibility): बैंकों में लोन लेने के नियम बहुत कड़े होते हैं। यदि किसी का सिबिल स्कोर (CIBil Score) थोड़ा कम है, तो बैंक लोन रिजेक्ट कर देता है। ऐसे में NBFCs थोड़े ज्यादा ब्याज पर, लेकिन बहुत कम कागजी कार्रवाई के साथ तुरंत (Fast Processing) लोन दे देती हैं।

विशेषज्ञता (Specialized Financing): कई NBFCs केवल एक ही क्षेत्र में माहिर होती हैं। जैसे—सिर्फ गाड़ी खरीदने के लिए लोन देना (Vehicle Finance), सिर्फ घर के लिए (Housing Finance), या सोने के बदले लोन (Gold Loan)। इससे ग्राहकों को कस्टमाइज्ड सर्विस मिलती है।

3. NBFC सेक्टर के मुख्य जोखिम (Risks Associated with NBFCs)

फायदे जितने भी हों, लेकिन यह सेक्टर पूरी तरह जोखिम-मुक्त नहीं है। रिजर्व बैंक (RBI) लगातार इस सेक्टर की कमजोरियों पर नजर रखता है:

एसेट-लायबिलिटी मिसमैच (Asset-Liability Mismatch - ALM): यह NBFCs का सबसे बड़ा सिरदर्द है। NBFCs अक्सर बाजार से छोटे समय (जैसे 1-2 साल) के लिए कमर्शियल पेपर के जरिए पैसा उठाती हैं, लेकिन उसे आगे लंबे समय (जैसे 10-15 साल के होम लोन) के लिए दे देती हैं। जब बाजार में नकदी (liquidity) की कमी होती है, तो इन्हें अपना पुराना कर्ज चुकाने में भारी दिक्कत आती है।

क्रेडिट जोखिम (Credit Risk): चूंकि NBFCs उन लोगों को भी लोन दे देती हैं जिन्हें बैंकों ने मना कर दिया होता है, इसलिए इनके पास NPA (डूबने वाला कर्ज) होने का खतरा बैंकों की तुलना में काफी ज्यादा रहता है।

साइबर और डिजिटल धोखाधड़ी (Cyber & Digital Lending Risks): आजकल कई NBFCs फिनटेक (Fintech) ऐप्स के जरिए डिजिटल लोन बांट रही हैं। इसमें डेटा लीक, अवैध लोन ऐप्स और साइबर फ्रॉड का खतरा बहुत तेजी से बढ़ा है, जिसके लिए RBI ने कड़े नियम लागू किए हैं।

डिपॉजिटर्स के लिए रिस्क: जैसा कि पहले बताया गया है, अगर कोई NBFC दिवालिया होती है, तो उसमें फिक्स्ड डिपॉजिट करने वाले आम जनता के पैसे डूबने का खतरा बैंकों से कहीं अधिक होता है।

निष्कर्ष (Conclusion)

NBFCs भारतीय अर्थव्यवस्था का वो पहिया हैं जो छोटे उद्योगों और आम लोगों की तात्कालिक जरूरतों को पूरा करता है। हालांकि, कड़े होते नियमों के बीच इस सेक्टर में अनुशासन आया है। एक समझदार ग्राहक या निवेशक के तौर पर, आपको किसी भी NBFC के साथ जुड़ने से पहले उसकी क्रेडिट रेटिंग और मार्केट ट्रैक रिकॉर्ड की जांच जरूर कर लेनी चाहिए।

Comments (0)

No comments yet. Be the first to share your thoughts!